¿Por qué es mejor... 20 Mar 2025 Nvindi Si estás pensando en invertir, lo primero que tienes que mirar es si el broker … Leer

Adéntrate en la inversión... 30 Dic 2024 Nvindi Invertir puede parecer complicado, ¿verdad? Esa sensación de que necesitas un … Leer

La deuda pública en... 9 Feb 2024 Nvindi Al cerrar el año 2023, los datos revelan una realidad dual en el ámbito de la … Leer

Inversión inteligente en 2024:... 24 Dic 2023 Nvindi En el cambiante panorama financiero de 2024, la inversión de ahorros se ha … Leer

Nuevos métodos de pago:... 5 Abr 2023 Nvindi Hasta hace poco, era común sacar un billete de la cartera o hacer una … Leer

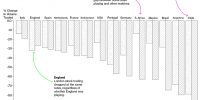

¿Cuáles son las notas... 19 Ago 2015 admin Estos últimos años, las agencias de calificación con más renombre de todo el … Leer

Análisis de los resultados... 13 Ago 2015 Ana Pérez Sanchez Uno de los valores que más se repite en todos los tipos de carteras es el de … Leer

¿Quieres visitar el Palacio... 6 Ago 2015 Ana Pérez Sanchez No son pocas, las veces que hemos visto en películas y documentales, las … Leer

¿En qué consiste la... 1 Jul 2015 admin En el mercado bursátil, hay muchas acciones que los inversores utilizan … Leer

La inversión extranjera en... 24 Jun 2015 Ana Pérez Sanchez Sin duda, uno de los principales inversores en España es el de extranjeros. Tras … Leer

¿En qué consiste el... 9 Mar 2015 Ana Pérez Sanchez Definiríamos mercado interbancario, como aquel que existe para las negociados … Leer

Sabadell eBolsa, un buen... 27 Nov 2014 admin La aparición creciente de operativas en la red de acceso a los mercados de … Leer

OPV Aena 23 Oct 2014 Nicolas Rombiola Parece que ya por fin ha llegado el día de la OPV de Aena. Finalmente será el … Leer

¿Cómo influye el mundial... 12 Jul 2014 Ana Pérez Sanchez Todos sabemos que en la bolsa pueden influir muchas cosas. La meteorología, las … Leer

La OPV de eDreams... 14 Feb 2014 Nvindi Ya desde sus inicios eDreams Odigeo, el principal grupo de agencias de viaje en … Leer

¿Qué sectores serán más... 23 Ene 2014 Ana Pérez Sanchez Según todos los medios de comunicación financieros y los expertos, la renta … Leer

Las inversiones en verano:... 10 Jul 2013 Nvindi Desde el punto de vista de un inversor con poca experiencia, a primera vista, la … Leer

Pago Dividendos Santander 11 Sep 2012 Nicolas Rombiola Santander, la entidad bancaria con un nuevo sistema o programa de remuneración a … Leer

¿Qué son las órdenes... 4 Ago 2008 Lorena La gran mayoría de brokers online poseen un servicio denominado “órdenes … Leer

Pago Dividendos BBVA 15 Oct 2012 Nicolas Rombiola El consejero delegado del Banco BBVA anuncio que para el mes de julio se … Leer

Renta 2010: Fiscalidad de... 31 Ene 2011 Lorena En esta oportunidad vamos a comentarle a que se refiere este tema de Fiscalidad … Leer

¿Cuáles son las notas... 19 Ago 2015 admin Estos últimos años, las agencias de calificación con más renombre de todo el … Leer

Cánones Bursátiles Bolsa Española 7 Jul 2008 Lorena La primera pregunta es simple: ¿Que son los cánones bursátiles? Es un concepto … Leer